A Metáfora do Dinheiro como Trabalhador Silencioso

Encarar o dinheiro como um trabalhador silencioso muda a forma como pensamos sobre finanças. Cada real economizado e investido passa a atuar em nosso favor, buscando preservar e multiplicar seu valor. Assim como um colaborador eficiente, esse “trabalhador invisível” precisa de planejamento, direção e acompanhamento para entregar bons resultados.

Essa metáfora reforça a importância da educação financeira e do entendimento sobre diferentes tipos de investimentos. Quanto melhor orientamos esse trabalhador — escolhendo bem onde aplicar e dedicando tempo para aprender sobre finanças — maiores serão os frutos no futuro. Dessa forma, o dinheiro deixa de ser apenas recurso e se torna um aliado ativo na construção de segurança e prosperidade.

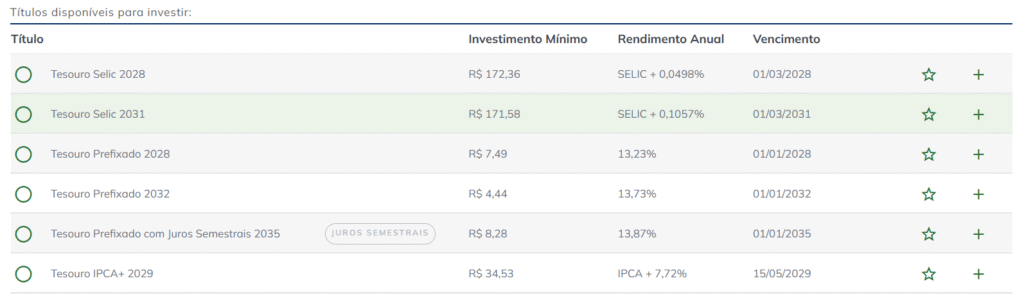

📌 Pós-fixados: quando seu dinheiro cresce junto com a economia

Muita gente escuta falar em “pós-fixado” e já imagina algo complicado. Mas calma: a lógica é simples. O pós-fixado é aquele investimento que não te fala hoje quanto você vai ganhar no futuro, porque a rentabilidade dele depende de algum indicador da economia — normalmente a Selic (juros básicos do Brasil) ou o CDI (que anda junto da Selic).

👉 Ou seja, ele cresce de acordo com o movimento dos juros. Se a Selic sobe, você ganha mais. Se a Selic cai, você ganha menos.

🔢 Vamos a um exemplo prático com juros compostos

Imagina que você tem R$ 1.000 para investir em um título pós-fixado que rende 100% do CDI.

- CDI hoje (exemplo): 10% ao ano.

- Fórmula dos juros compostos:

M = C × (1 + i)t

Onde:

M = montante final

P = valor aplicado

i = taxa de juros

t = tempo

Cenário 1: CDI parado em 10% ao ano

Investimento: R$ 1.000

Tempo: 3 anos

Cálculo:

M = 1000 × (1+0,10)3 = 1000 × 1,331 = R$ 1331

👉 Depois de 3 anos, você teria R$ 1.331.

Cenário 2: CDI sobe para 12% ao ano

Mesmo cálculo, mas agora com 12%:

M = 1000 × (1+0,12)3 = 1000 × 1,4049 = R$ 1.404,92

👉 Repara: só porque a taxa subiu, em 3 anos você ganhou R$ 74 a mais.

Cenário 3: CDI cai para 8% ao ano

M = 1000 × (1+0,08)3 = 1000 × 1,259 = R$ 1.259

💡 Observações importantes

- Pós-fixado é ótimo pra quem não sabe exatamente quando vai precisar do dinheiro, porque acompanha os juros do país.

- Em momentos de juros altos, eles rendem muito bem.

- Mas se os juros caírem, a rentabilidade pode decepcionar.

- Ideal pra reserva de emergência, principalmente em CDBs com liquidez diária.

✨ Resumindo: o pós-fixado é como se o seu dinheiro tivesse um salário que cresce (ou encolhe) junto com o país. Se o Brasil paga mais juros, você ganha mais; se paga menos, você ganha menos.

📌 Prefixados: quando você já sabe quanto vai receber

Imagina que você vai trabalhar em uma obra e o patrão fala assim:

“Vou te pagar R$ 3.000 por mês, fechado até o fim do contrato”.

Você não sabe se o preço do cimento vai subir, se a inflação vai disparar ou se o país vai desvalorizar o real. Mas o seu salário está garantido.

👉 É exatamente isso que acontece com os títulos prefixados: você já sabe no momento da aplicação quanto vai render.

🔢 Exemplo prático com juros compostos

Você investe R$ 1.000 em um título prefixado que paga 10% ao ano durante 3 anos.

M = P × (1+i)t

P = R$ 1.000

i = 0,10 (10% ao ano)

t = 3 anos

M = 1000 × (1+0,10)3 = 1000 × 1,331 = R$ 1.331

👉 Simples assim: você sabe que vai sair de R$ 1.000 para R$ 1.331 em 3 anos, sem surpresas.

💡 Mas atenção!

- Bom em cenários de queda de juros: Se você fecha 10% ao ano hoje, e no ano que vem a Selic cai pra 8%, você continua recebendo seus 10%. Aqui você “se deu bem”.

- Ruim em cenários de alta de juros: Se você trava 10% ao ano e a Selic sobe pra 13%, seu prefixado continua pagando 10%… e você perde oportunidade.

- Liquidez: Geralmente não é bom resgatar antes do vencimento, porque o valor de mercado pode variar e você pode até perder dinheiro.

📊 Comparando com os pós-fixados

- Pós-fixado: “Vou te pagar um salário que muda conforme a economia.”

- Prefixado: “Vou te pagar exatamente X por mês, aconteça o que acontecer.”

✨ Resumindo: Prefixado é o investimento da previsibilidade. Você já sabe de antemão o que vai receber, o que pode ser ótimo pra quem gosta de planejar e ter certeza dos resultados.

📌 Híbridos: segurança + proteção contra inflação

Imagina que você tem um amigo que te fala assim:

“Vou te pagar R$ 5 todo mês, mas se o preço do arroz e do feijão subir, te pago um extra pra você não sair perdendo.”

👉 Esse é o raciocínio dos títulos híbridos: eles têm uma parte prefixada (fixa, garantida) e uma parte pós-fixada (que varia com a inflação).

O exemplo mais famoso é o Tesouro IPCA+. Ele paga:

- Uma taxa fixa (ex.: 6% ao ano) +

- A inflação medida pelo IPCA.

🔢 Exemplo prático com juros compostos

Você investe R$ 1.000 em um título Tesouro IPCA+ que paga 6% ao ano + IPCA.

- Suponha que a inflação (IPCA) seja de 4% ao ano.

- A taxa total será 6% + 4% = 10% ao ano.

M = P × (1+i)t

- P = 1000

- i = 0,10 (10% ao ano)

- t = 3 anos

M = 1000 × (1+0,10)3 = 1000 × 1,331 = R$ 1.331

👉 Aqui, a mágica é que se a inflação aumentar, sua rentabilidade também aumenta.

Cenário de inflação maior (ex.: 8% ao ano)

Taxa total: 6% + 2% = 8% ao ano

M = 1000 × (1 + 0,08)3 = 1000 × 1,259 = R$ 1.259

👉 Mesmo com inflação baixa, você não ficou no prejuízo: continua recebendo a parte fixa (6%).

💡 Observações importantes

- Protege contra a inflação: seu dinheiro não perde poder de compra.

- Ótimo pra longo prazo: usado muito pra aposentadoria, faculdade dos filhos e planos de 10, 20, 30 anos.

- Liquidez: assim como o prefixado, não é bom resgatar antes do vencimento, porque o valor de mercado varia.

- Planejamento: garante rendimento real (acima da inflação), o que é difícil em outros tipos de investimento.

📊 Comparando todos

- Pós-fixado: cresce com os juros.

- Prefixado: trava um ganho certo desde o início.

- Híbrido: garante parte fixa + protege contra a inflação.

✨ Resumindo: os híbridos são os “coringas” da renda fixa. Garantem segurança, previsibilidade e ainda blindam sua grana contra a inflação. Perfeitos pra quem pensa em longo prazo e não quer ver o dinheiro perder valor com o tempo.

📌 Conclusão: Pós, Prefixados e Híbridos – qual escolher?

Depois de conhecer os três tipos de renda fixa, a grande dúvida é: qual faz mais sentido pra você?

A resposta é: depende dos seus objetivos e do cenário da economia.

🔍 Comparando lado a lado

| Tipo de título | Como funciona | Melhor cenário | Risco principal | Prazo indicado |

|---|---|---|---|---|

| Pós-fixado | Rende conforme juros (Selic/CDI) | Juros altos | Cair a taxa de juros | Curto prazo / Reserva de emergência |

| Prefixado | Rendimento fixo e garantido | Juros em queda | Juros subirem após sua aplicação | Médio / longo prazo |

| Híbrido | Parte fixa + inflação (IPCA) | Inflação alta | Resgatar antes do vencimento | Longo prazo (aposentadoria, projetos futuros) |

💡 Qual serve pra você?

- Se você precisa de liquidez e segurança: pós-fixado (ex.: CDB com liquidez diária).

- Se você acredita que os juros vão cair e quer travar uma boa taxa agora: prefixado.

- Se você pensa no longo prazo e quer proteger seu dinheiro da inflação: híbrido (ex.: Tesouro IPCA+).

✨ No fim das contas, a renda fixa não é só pra “rico”.

Mesmo quem começa com pouco pode usar esses três tipos de investimento pra criar uma estratégia inteligente:

- pós pra emergências,

- prefixado pra aproveitar oportunidades,

- híbrido pra proteger o futuro.

👉 O segredo não é escolher apenas um, mas saber combinar os três conforme suas metas.

Site para mais conhecimento: https://www.tesourodireto.com.br/sobre-o-tesouro/regras-e-regulamento